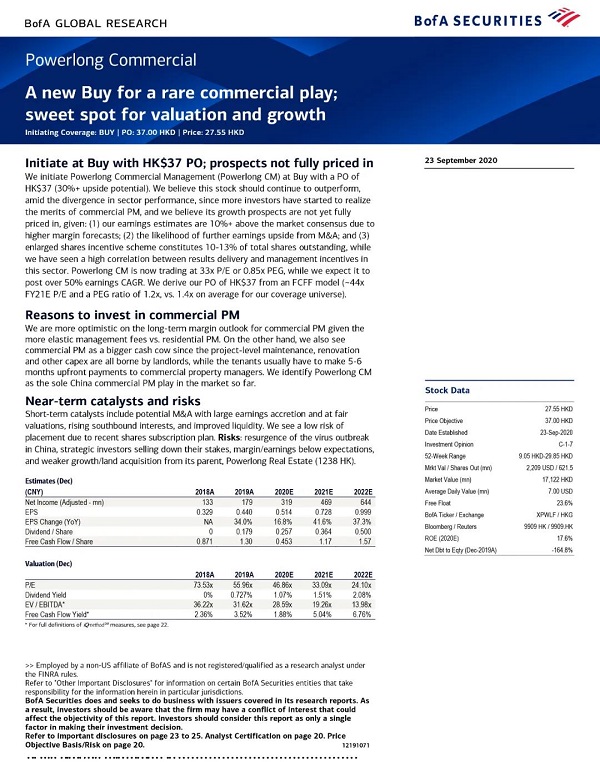

9月23日,美国银行证券发布研究报告,首次覆盖宝龙商业(HK.9909),给予“买入”评级,目标价37港元,对比目前股价有30%的潜在涨幅。美银表示,随着行业差异越来越大,投资者开始意识到宝龙商业物业管理的优势,并认为公司现价仍未充分反映增长前景,预计宝龙商业的表现将优于大市。

研报显示,美银对商业物业管理长远的利润前景更为乐观,因为其物业管理费用较住宅物业管理费用更具弹性。另一方面,美银还看到,由于项目的维修、翻新和其他开支均由业主承担,租户须预缴5-6个月的费用给商业物业管理公司,这使得商业物管能有更可观的利润。其表示,截至目前,宝龙商业是中国唯一的商业物业管理的业者。

研报进一步指出,宝龙商业短期的股价助燃剂包括潜在并购推动盈利增加,增加南下资金兴趣,以及改善流动性,同时基于近期公司公布的股权激励计划,其配股风险较低。

对此,美银证券表示,宝龙商业的业绩表现与管理层的股权激励存在高度相关性,扩大股权激励计划占流通股总数的10-13%,目前宝龙商业市盈率为33倍,市盈增长率为0.85倍,预计其盈利年复合增长率超过50%。

展望下半年,宝龙商业表示,除迎接好下半年商场的开业,还将进一步加强轻资产业务的开拓,透过战略收购及投资扩大公司长三角版图,同时继续加大在科技赋能方面的投入,不断完善智慧商业布局。与此同时,公司将继续抓经营、强品牌、优管理、塑团队,透过更专业的管理和更优质的产品,扩大管理规模和提升服务效率,让空间有爱。

|